数据资产入表综合服务平台

数据资产会计师(DACPA)考试网 • www.dacpa.org.cn

重点围绕大数据等数字领域新职业,以技术创新为核心,以数据赋能为关键……分职业、分专业、分等级开展规范化培训、社会化评价 点击查看

扫码关注官方微信

预约考试公开课

扫码关注官方微信

预约考试公开课

从现状分析到挑战破解的全流程探索

在数字经济浪潮中,数据已成为企业的重要战略资产。自 2024 年财政部《暂行规定》实施,数据资产正式被纳入企业资产范畴,成为 “第五大资产”,这标志着数据从 “资源” 向 “资产” 的跨越性转变。

一、数据资产入表的行业现状

上市公司实践情况

截至 2025 年 4 月,上海数据交易所数据显示,平台内 23.3% 的数据产品已实现直接交易入表,累计 89 家企业完成数据资产入表,入表总金额达 9.97 亿元。其中,科大讯飞在 2024 年年报中披露,其通过自建数据资产估值模型,完成核心研发数据的资产化确权,涉及自然语言处理、语音识别等领域数据,入表金额较上年度增长 42%;百望云于 2025 年 1 月分别在上海、深圳数据交易所完成供应链票据数据产品的挂牌交易及入表,成为首个在双交易所实现数据资产入表的企业,标志着跨区域数据要素流通机制的落地实践。

非上市公司实践情况

中小企业通过 “政府引导 + 第三方服务” 模式加速探索入表路径。例如,浙江省中小企业服务中心联合阿里云、华为云等服务商,建立数据资产入表一站式服务平台,2024 年累计为 300 余家企业提供数据合规评估、价值测算及会计处理咨询;广东省试点 “数据资产入表白名单”,通过区块链技术实现数据权属链上存证,已有 127 家制造业企业完成数据资产初步盘点,其中 23 家进入试入表阶段。

二、典型案例分析

数库(上海)科技有限公司

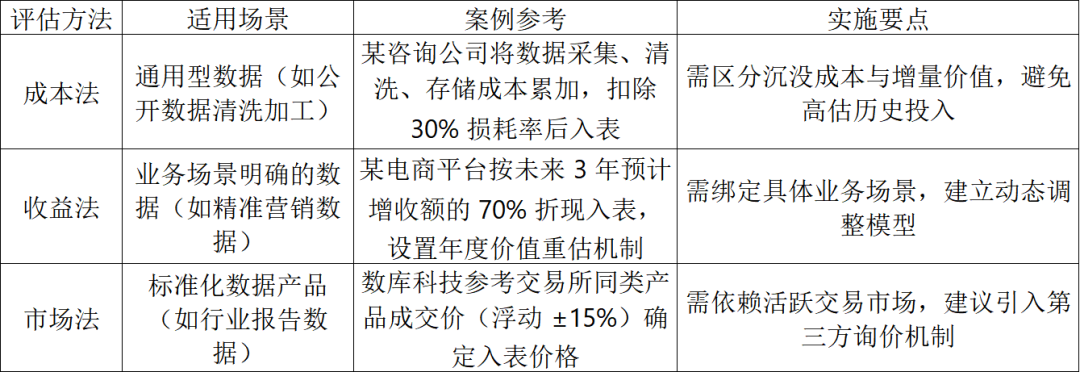

作为 2023 年上海数据交易所首单入表企业,数库科技的 “产业链图谱数据” 产品通过 ISO/IEC 38505 数据治理国际标准认证,其数据产品在被某新能源车企采购后,以 “无形资产 - 数据资产” 科目计入资产负债表,入表金额基于未来 3 年预期收益折现法测算,开创了 “数据产品交易 - 财务列示 - 价值评估” 全流程标准化范式。2024 年该企业数据资产入表案例被纳入财政部《企业数据资产相关会计处理暂行规定》实务指引。

上海富捷信息技术有限公司

旗下 “富捷・好物” 消费数据产品于 2024 年第四季度通过数据经纪人(上海数据交易所认证的首批第三方服务机构)完成交易撮合,在交易过程中,经纪人团队协助完成数据权属核验(涵盖用户授权链、数据加工日志、合规性审计报告)、价值评估(采用市场法对标同类数据产品交易价格)及会计科目适配(确认为 “存货 - 数据资产”),最终实现从数据产品挂牌到财务报表列示的全链路贯通,验证了中介服务在降低入表技术门槛中的关键作用。

三、数据资产入表的意义

提升企业竞争力

据德勤 2024 年数据资产白皮书显示,已完成数据资产入表的企业,其市值平均溢价率较行业均值高 15%-20%,数据资产规模与研发投入转化率呈强正相关(R²=0.83)。例如,某金融科技企业将风控数据资产入表后,获得银行增信贷款额度提升 30%,数据驱动的精准营销使客户获取成本下降 22%。

优化财务报表结构

以制造业为例,数据资产入表可使企业无形资产占比平均提升 12-15 个百分点,平衡传统重资产结构。某汽车零部件企业将物联网设备采集的产线数据入表后,资产负债率从 68% 降至 62%,同时通过数据资产摊销政策优化,研发费用加计扣除额增加 1800 万元,税收优惠直接提升净利润率 1.2 个百分点。

促进数据要素市场流通

2024 年全国数据要素市场规模突破 2000 亿元,其中数据资产入表企业贡献的交易额占比达 37%。上海数据交易所数据显示,完成入表的企业数据产品复购率达 65%,较未入表企业高 40 个百分点,反映出入表机制通过提升数据价值透明度,有效增强市场交易信任 —— 某医疗数据服务商入表后,其 “临床科研数据” 产品交易量半年内增长 200%,带动下游医药研发企业研发周期缩短 15%。

四、数据资产入表面临的挑战

数据价值评估难题

当前评估标准差异显著:某评估机构对同一电商平台用户行为数据采用成本法估值为 800 万元,而收益法估值达 5200 万元,差异率达 550%。动态性挑战更突出:某新能源车企电池续航数据因市场补贴政策调整,其资产价值在 6 个月内波动幅度超过 40%,传统资产估值模型难以实时响应数据价值的场景依赖性。

数据权属不明

据 2024 年数据安全合规报告,63% 的企业在数据采集环节存在授权链条不完整问题,28% 的加工数据未明确原始数据权利人分成机制。典型案例:某企业因使用未获二次授权的公开数据衍生开发产品,在入表审计时被追溯问责,导致相关数据资产价值调减 70%,并面临 500 万元合规处罚。

会计处理复杂

财政部《暂行规定》实施后,仍有 45% 的企业存在科目归类争议 ——22% 将数据采购成本计入 “无形资产”,38% 计入 “存货”,25% 计入 “研发支出”,导致行业财务数据可比性降低。审计机构反馈,数据资产摊销年限难以确定(现有案例中最短 1 年,最长 10 年),且数据权属瑕疵可能引发资产减值风险,某科技公司因用户数据授权到期,2024 年期末数据资产减值计提额达入表金额的 35%。

五、数据资产入表的实施路径

权属合规 —— 构建 “三链” 管理体系

授权链:

采用隐私计算技术实现用户数据 “可用不可见”,某银行通过联邦学习获取外部征信数据,在不转移原始数据的前提下完成权属确认;

流转链:

利用区块链存证数据采集(时间戳、设备编号)、加工(算法版本、处理逻辑)、交易(合约条款、对价明细)全流程,深圳试点企业数据流转上链率达 90%;

责任链:

建立数据权属穿透式审查机制,某政务数据运营公司设置 “数据合规官” 岗位,对入表数据的来源合法性、授权有效性进行双签审核,将法律风险控制在 0.5% 以下。

数据治理 —— 实施 “质量 - 价值” 双轮驱动

建立数据资产目录:

参考 DCAM(数据管理能力成熟度评估模型),某制造企业梳理出 12 大类 36 小类数据资产,明确核心生产数据(设备传感器数据、工艺参数数据)入表优先级;

构建价值评估模型:

结合 Gartner 数据资产价值框架,某零售企业开发 “数据资产 ROI 计算器”,综合考虑数据获取成本(30%)、业务赋能效果(40%)、市场稀缺性(30%),实现入表数据价值的量化测算;

强化安全合规:

通过 ISO 27001 认证的企业,其数据资产入表通过率比未认证企业高 67%,某金融机构部署数据脱敏系统,使客户信息数据合规入表率提升至 95%。

价值评估 —— 创新 “三维度” 评估体系

财务协同 —— 建立 “业财技” 融合机制

组织架构:

58% 的领先企业设立 “数据财务分析师” 岗位,负责数据资产的价值量化与财务映射,某科技公司财务团队参与数据产品定价,使入表数据的成本收益比提升 40%;

系统对接:

打通数据中台与财务系统,某制造企业通过 API 接口实现数据资产增减变动的自动记账,入表效率提升 70%,记账差错率降至 0.1% 以下;

外部协作:

与毕马威、中评协等机构合作开发 “数据资产审计指引”,某上市公司在第三方协助下完成跨年度数据资产价值重估,审计通过率提升至 98%。

数据资产入表作为数字经济时代的核心制度创新,正从 “试点探索” 迈向 “规模化实践”。企业需以权属合规为基石,以数据治理为引擎,以价值评估为桥梁,以财务协同为保障,在破解评估标准、权属界定、会计处理等共性难题中,逐步构建符合数字经济特征的资产治理体系,最终实现数据要素从 “资源” 到 “资产” 再到 “资本” 的价值跃升。